Hotline服务热线:010-61006450

Hotline服务热线:010-61006450

简体中文

简体中文中国CAR-T细胞治疗研发趋势

自2017年底《细胞治疗产品研究与评价技术指导原则(试行)》出台后,国内CAR-T细胞治疗产品面临“重新洗牌”,各产品临床试验需要重新进行注册申报。据Clinicaltrials.gov数据库,截止报告日期(2020年3月5日),国内已正式开展148个临床试验;结合国内临床试验注册数据,共涉及CAR-T细胞治疗产品131个。

近两年,全球CAR-T研发进展迅速,除了已上市的Yescarta®和Kymriah®外,另有两款CAR-T疗法在2019年底向美国FDA递交了上市申请。南京传奇/杨森、艺妙神州以及多家中国生物医药公司开发的CAR-T疗法也获得了令人惊艳的数据。而Yescarta®(国内暂定名:益基利仑赛注射液)作为国内首个申请上市的CAR-T产品,已于2020年2月24日向中国NMPA提交了上市申请。

目前,全球共有两款CAR-T细胞治疗产品上市,其具体获批情况见下表。

表1 全球已上市CAR-T细胞治疗产品

__369x320.png)

数据来源:药渡咨询整理分析

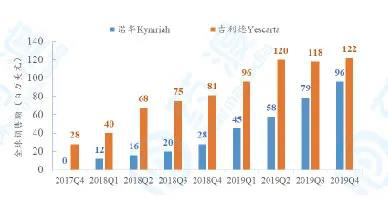

根据公司年报,截止目前两款上市产品的销售情况见下图。

如图所示,两款CAR-T产品的销售总体呈上升趋势,但在具体销售额上,吉利德的优势表现得较明显。吉利德Yescarta®2019年全年收入达到4.56亿美元,年增长率为72.7%;诺华Kymriah®2019年全年收入为2.78亿美元,年增长率为265.8%。

经过调研,造成这种销售额差距的原因可能有以下三个方面:

(1)吉利德的Yescarta®上市时间(2017.8.30)稍早于诺华的Kymriah®(2017.10.18);

(2)两者首批适应症患者人群规模不同:诺华Kymriah®首批的小儿急性淋巴细胞白血病(ALL)作为一种罕见病,患者群体比吉利德Yescarta®获批的霍奇金淋巴瘤患者少很多;

(3)诺华Kymriah®生产周期较长,且在2018年大规模制造Kymriah®产品方面遇到了问题,直接导致其在2018年销售额增长缓慢。

根据全球多家市场调研机构及商报[1-4]预测,未来五年内(至2025年)CAR-T全球市场CAGR介于34.5-58.5%之间,2025年市场规模介于52.5-87.2亿美元之间。

根据2018年和2019年的实际销售情况,本报告对全球CAR-T细胞治疗市场进行了预测,预测结果见下图。

图2 全球CAR-T市场规模预测

数据来源:药渡咨询整理分析

如图所示,2019年CAR-T全球5市场规模为7.34亿美元,预计在未来五年间,CAGR将达到46.1%,2025年市场规模预计可达到67.75亿美元。

- 临床研发进展

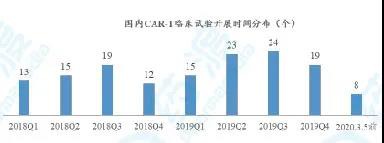

我们对Clinicaltrials.gov数据库导出的148个CAR-T临床试验进行了整理分析,2018年至今正式开展的临床试验个数时间分布见下图。

图4 国内CAR-T临床试验阶段分布

数据来源:clinicaltrials.gov

如图所示,目前国内大部分CAR-T临床试验(85.8%)均处于临床I期和I/II期,处于临床II期以上的仅有11个临床试验。

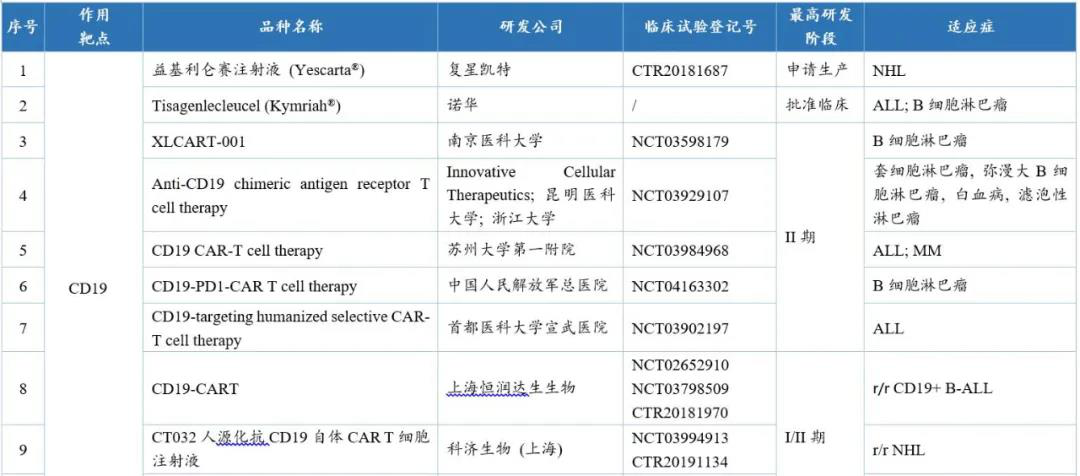

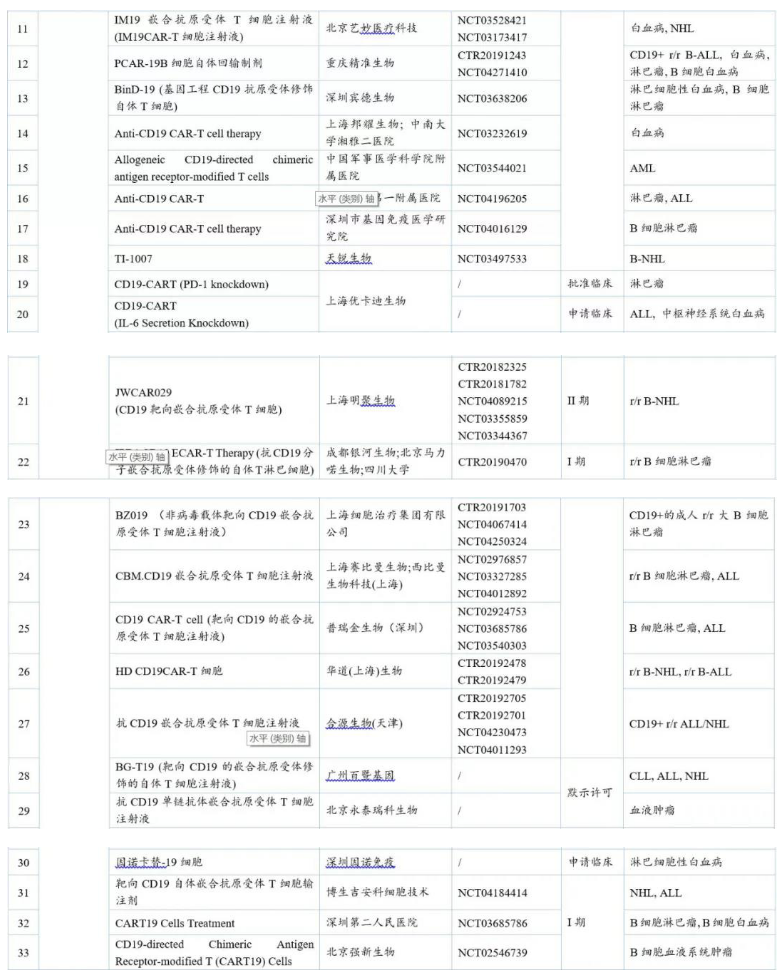

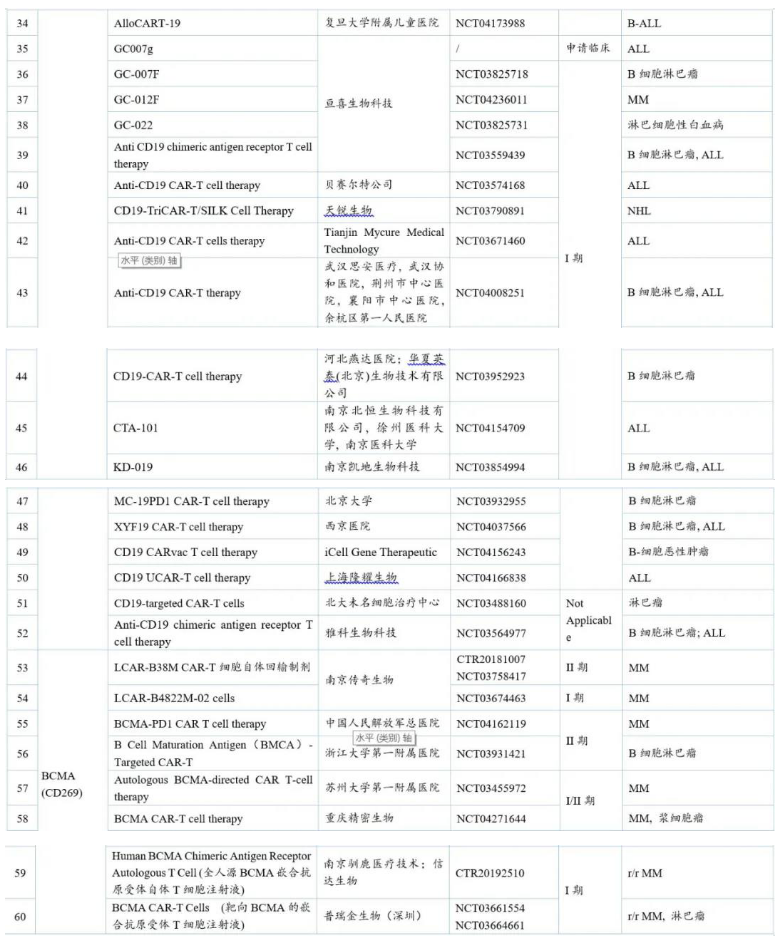

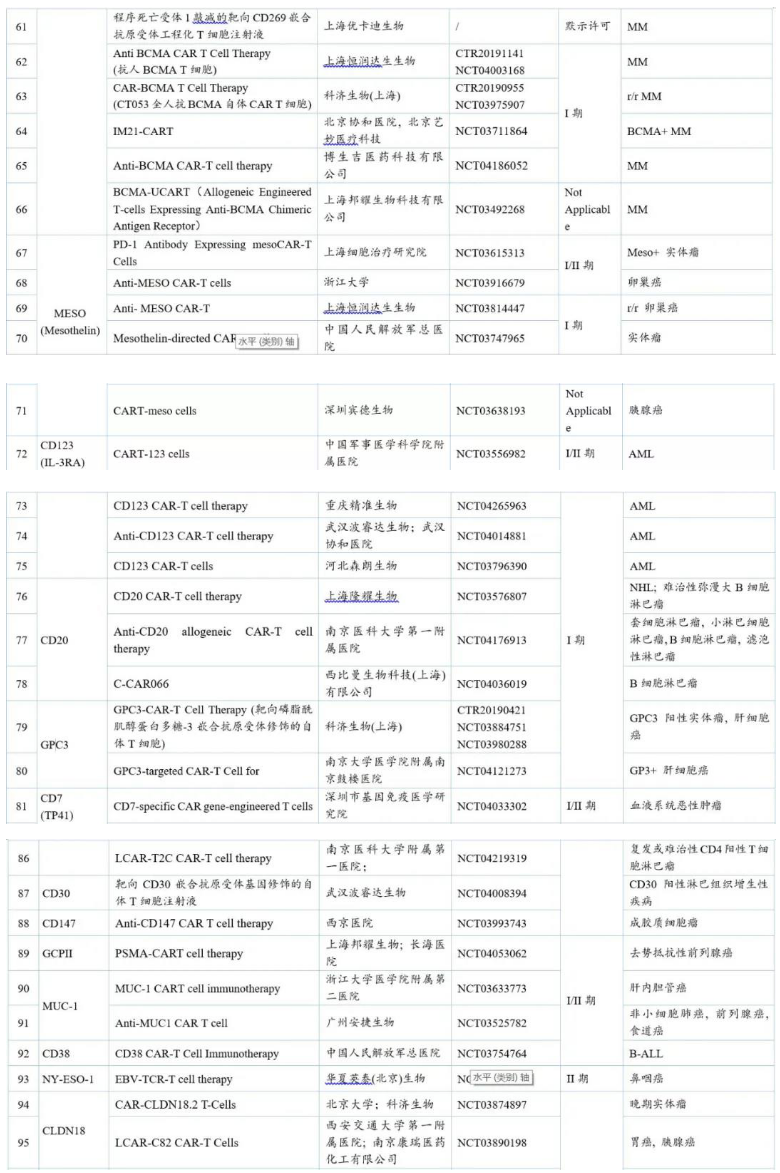

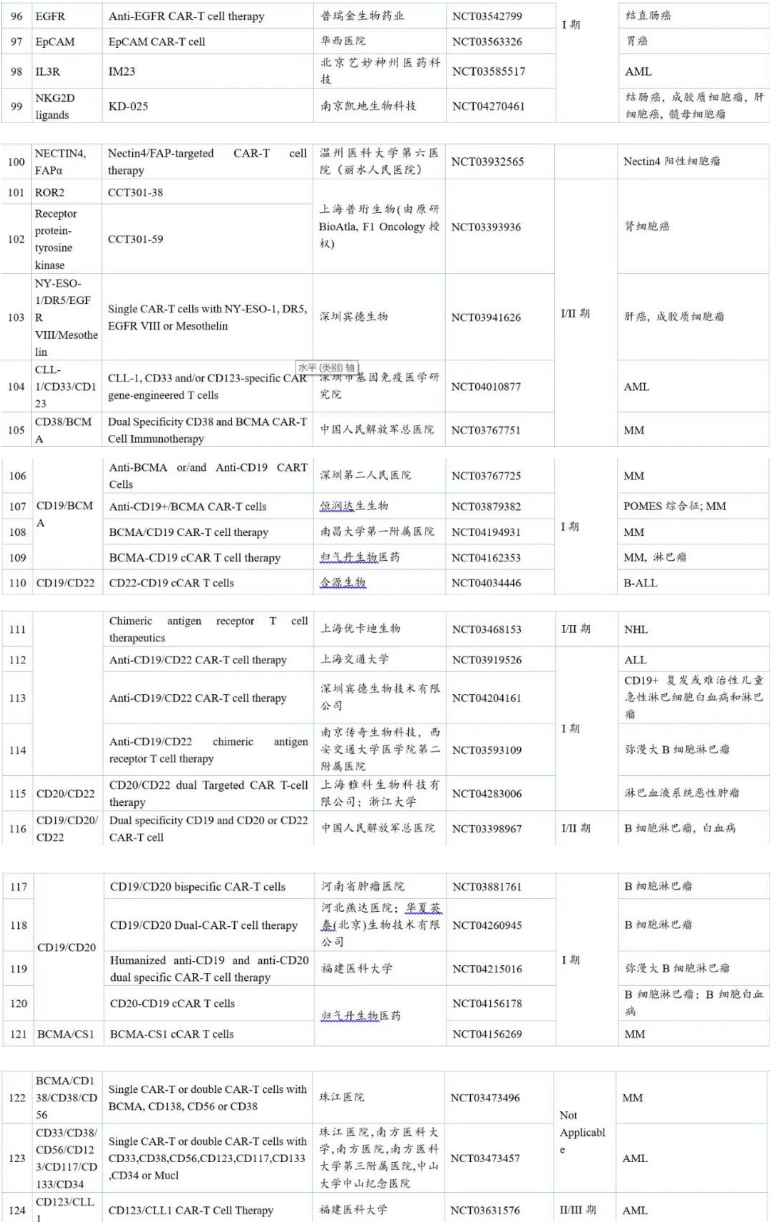

我们对上述148个临床试验对应的在研品种进行了分析与整合,并结合国内临床试验注册情况,最终共涉及131个CAR-T临床在研品种,统计于下表中。

表2 国内CAR-T临床在研品种及其临床试验进行情况

注:r/r:复发性/难治性;NHL:非霍奇金淋巴瘤;ALL:急性淋巴细胞白血病;AML:急性髓细胞白血病;MM:多发性骨髓瘤。数据来源:药渡咨询整理

由上表可知,在开发靶点中,研究最多的是治疗血液瘤的靶向CD19的品种,其次是治疗实体瘤的靶向BCMA和Mesothelin的品种。

国内针对CD19的CAR-T品种多达50余个,其中进展最快的是国外已上市的Yescarta®,国内暂定名为益基利仑赛注射液,目前已在国内申请上市。此外,有5个中国1类品种处于临床II期。

艺妙医疗的IM19是进展较快的中国1类靶向CD19的CAR-T产品,目前处于I/II期。最新公布的临床试验结果显示:在疗效方面,1个月完全缓解比例达到94%,3个月完全缓解比例达到90%。同时,IM19治疗的每一位完全缓解受试者都达到了微小疾病残留阴性。此外,IM19的6个月无复发比例达到82%,10位Ph染色体阳性受试者和3位造血干细胞移植后复发受试者也都达到完全缓解。安全性方面,66例受试者有64例均发生了不同程度的CRS,占比97%。其中61例患者发生了I-II级CRS,占比92.4%。3例患者发生了III-IV级CRS,占比4.5%。所有的CRS反应均在回输后一个月内得到有效控制。

国内针对BCMA的品种共计14个,其中南京传奇(金斯瑞子公司)的研发实力最强,其靶向BMCA的CAR-T品种LCAR-B38M在美国已经进展到临床III期(NCT04181827)。该品种最初由南京传奇生物研发,2017年12月,杨森获得与南京传奇共同开发、生产和销售LCAR-B38M的全球化权益。

2019年12月,在美国血液学学会(ASH)年会上,杨森公布了LCAR-B38M的最新进展。CARTITUDE-1的研究包括1b/II期的研究,确定安全性、RP2D和疗效。试验招募了29名患者。安全性上,CRS的发生率为93%(27/29),其中2人为≥G3;有3人(10%)出现神经毒性,其中1人≥G3;出现一例剂量限制毒性(G4CRS),且因并发症在第99天死亡。疗效上,在平均随访的6个月,ORR达到100%,其中CR为69%,VGPR为17%。

靶向Mesothelin的CAR-T品种共计5个,其中进展较快的是上海细胞治疗研究院的PD-1Antibody Expressing mesoCAR-T Cells和浙江大学的Anti-MESOCAR-T cells,两者均处于临床I/II期。

在其他靶点CAR-T研发者中,博生吉安科、科济生物、归气丹生物等公司都表现出了强大的研发实力,各公司均有多个不同靶向CAR-T产品进入到临床阶段。

此外,多靶点CAR-T的研发也成为研究热点方向之一。

福建医科大学开发的CD123/CLL1CAR-T是一种双靶点CAR-T细胞疗法,目前处于治疗复发和难治性急性髓细胞白血病的临床II/III期研究。

上海优卡迪生物开发的CD19/CD22双靶点CAR-T细胞疗法,处于治疗胰腺癌的临床I期,淋巴瘤、急性淋巴细胞白血病和前体B细胞淋巴母细胞性白血病-淋巴瘤的I/II期研究,以及治疗非霍奇金淋巴瘤的临床II期试验阶段。

- 结语

结合基因编辑技术和细胞疗法的CAR-T细胞治疗产品,成为基因疗法的“黑马”,红极一时。特别是2017年美国FDA先后批准了2款CAR-T产品的上市——Yescarta®和Kymriah®,至此开启了全球范围内临床开发的爆发式增长。

吉利德Yescarta®和诺华Kymriah®近年的全球销售额均持续上涨,2019年全年收入分别为4.56亿美元和2.78亿美元。在未来五年间,预计CAR-T产品销售额将以46.1%CAGR增长,至2025年市场规模可达到67.75亿美元。

目前,国内CAR-T临床研究呈“理性”增长,2018年至今,临床研究共有148个,涉及的临床在研CAR-T品种共计131个,其作用靶点主要集中在治疗血液瘤的CD19靶点,其次是治疗实体瘤的BCMA和Mesothelin靶点,且大部分产品均处于临床I期。

另据国外媒体报道,制药巨头诺华在2019年12月初内部宣布放弃CAR-T在实体瘤领域的研究。消息一出,便引发全世界CAR-T公司的议论纷纷,各种唱衰之声四起——“CAR-T已入冬”。然而,也有另外一种声音,这或许是“留给初创型研发公司的最好机会”。

转载声明:未经本网或本网权利人授权,不得转载、摘编或利用其他方式使用上述作品。已经本网或本网权利人授权使用作品的,应在授权范围内使用,并注明“来源:新领先医药科技”。

010-61006450

010-61006450 联系地址:

联系地址: 技术市场部:

技术市场部: 北京新领先

北京新领先 新领先药讯

新领先药讯 010-61006450

010-61006450